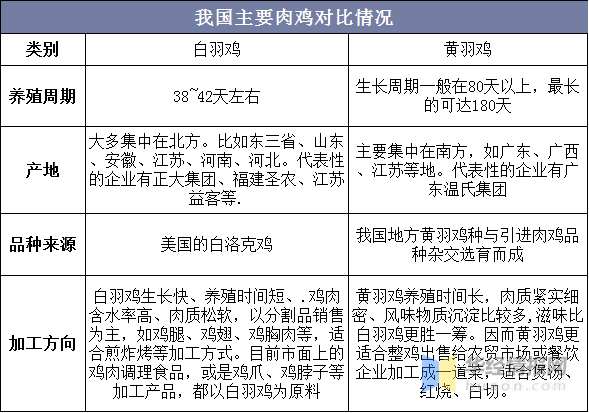

禽肉已经取代猪肉成为全世界消费最多的肉类,相较“红肉”中的猪肉,鸡肉属于“白肉”,具有高蛋白、低脂肪、低热量的优势,更符合现代社会健康膳食的发展的新趋势,预计未来主导地位将继续增强。我国肉鸡大致上可以分为白羽肉鸡和黄羽肉鸡,白羽鸡相对于黄羽鸡,有生长较快、养殖时间比较短、加工更方便的优点。

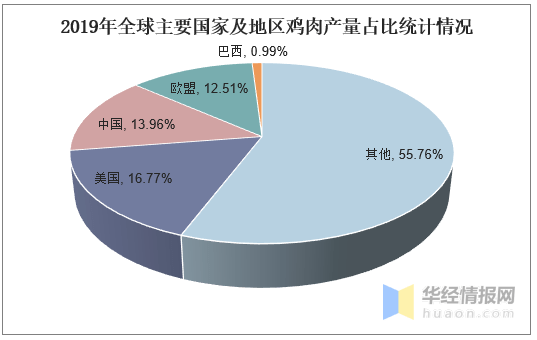

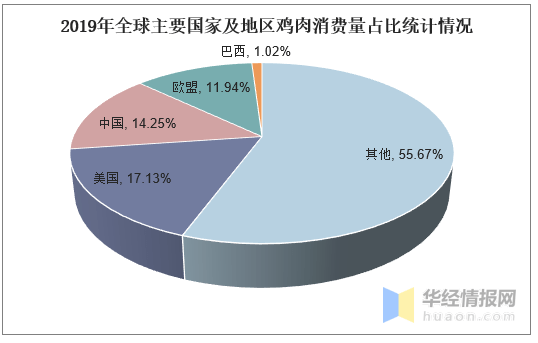

纵观全球鸡肉供给格局,美国、巴西和中国是全球前三大鸡肉生产和消费大国,2019年总产量和总消费量占比全球鸡肉产量和消费量47.59%、41.50%。2019年,我国鸡肉产量1375万吨,位列全球第二,占全球鸡肉产量比重13.81%;鸡肉消费量1390万吨,占全球鸡肉消费量比重14.26%。

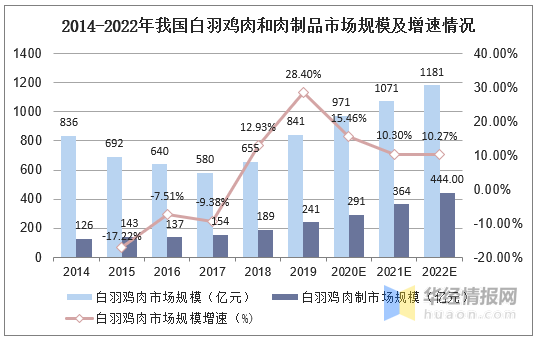

2014-2019年我国白羽鸡肉和肉制品市场规模年复合增长率分别为0.12%、13.85%,白羽鸡肉市场规模增长缓慢,但随着人均可支配收入的增长和城镇化水平的提升,近年来我国迎来了消费升级的浪潮。随着居民健康消费意识的提升、主流消费群体生活节奏加快以及冷链物流的加快速度进行发展,预计2022年我国白羽鸡肉市场规模为1181亿元,白羽鸡肉制品市场规模为444亿元。

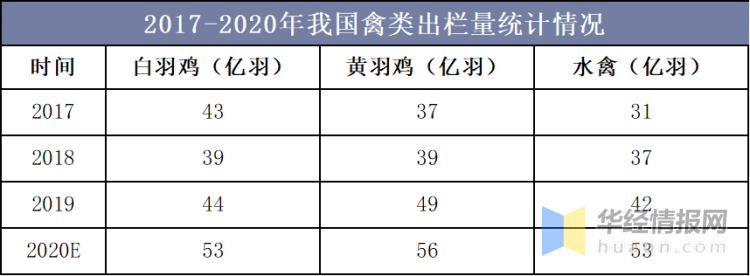

我国白羽肉鸡产业,从上世纪八十年代起步,经过近30年的努力,已成为中国农业产业化发展最迅速、最典型的行业,是世界三大白羽肉鸡生产国之一。鸡肉产品已发展成为中国肉食品中唯一能够大量出口创汇的行业。2019年我国白羽鸡出栏量为44亿羽,黄羽鸡出栏量为49亿羽,水禽出栏量为42亿羽。我国肉类供给缺口巨大,2020年白羽鸡价格将保持高位的情况下,刺激农户扩大饲养规模,预计白羽鸡出栏量将达到53亿羽。

销售渠道结构方面,我国生鲜零售主要渠道包括农贸市场、超市便利店、夫妻店、线上、生鲜专营连锁等。其中农贸市场历来是我国消费者采购生鲜产品最重要的消费渠道,销售额占比高达50%左右,然而农贸市场环境“脏、乱、差”的特质使其越来越不足以满足普通消费者的消费升级需求,这一渠道的零售额占比也由2013年的52.3%下降至2019年的47.9%。具体到肉类消费领域,近年来我国亿元以上肉蛋禽市场成交额和数量均呈现萎缩态势。超市是我国生鲜零售行业占比第二位的消费渠道,2013-2019年零售额占比由35.2%上升至36%,整体保持稳定。近年来线上渠道的迅速扩张,这一渠道零售额占比由2013年0.8%逐年提升至2019年的6.5%,成长势头非常强劲。

相关报告:华经产业研究院发布的《2020-2025年中国白羽鸡肉制品市场运营态势及发展前途预测报告》

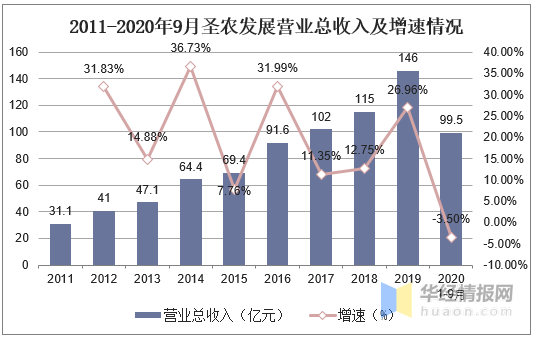

圣农发展拥有全球最完整的白羽肉鸡全产业链,涵盖饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节,同时也是国内顶级规模的白羽肉鸡食品企业。2006-2019年,公司营业收入从5.8亿元增长至145.6亿元,年复合增长率28.2%,鸡肉销量从6.8万吨增长至88.5万吨。2020在疫情的影响下,2020年1-9月营业总收入为99.5亿元,同比下降3.5%。

麦当劳、肯德基的成功教会了中国快餐业经营者依靠标准化和严格食品安全管控实现快速扩张,一时间吉野家、真功夫、振兴鸡排、华莱士、德克士等一系列中式快餐如雨后春笋般崛起,并乘着移动网络的春风快速向三四线城市渗透,抢抓大众消费的风口,极大激发中小城市的鸡肉需求。

高价猪肉会对消费有抑制作用,鸡鸭鱼牛羊肉、牛奶、鸡蛋等其他动物蛋白将快速吞噬猪肉所丢失的市场,这是消费扩容为白羽肉鸡带来的巨大成长性机会。我国年消费猪肉量在5000万吨以上,若非洲猪瘟造成的生猪供给端产能去化幅度在30%~40%,则肉类供给缺口有1200万吨~2000万吨,鸡肉的替代性需求将有所增加。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多